毎年、確定申告のたびに納税額の大きさにため息をついていませんか? あるいは、会社員のような手厚い退職金制度がないことに、将来の不安を感じていませんか?

もしあなたが個人事業主や小さな会社の社長で、この両方に当てはまるなら、絶対に知っておくべき制度があります。

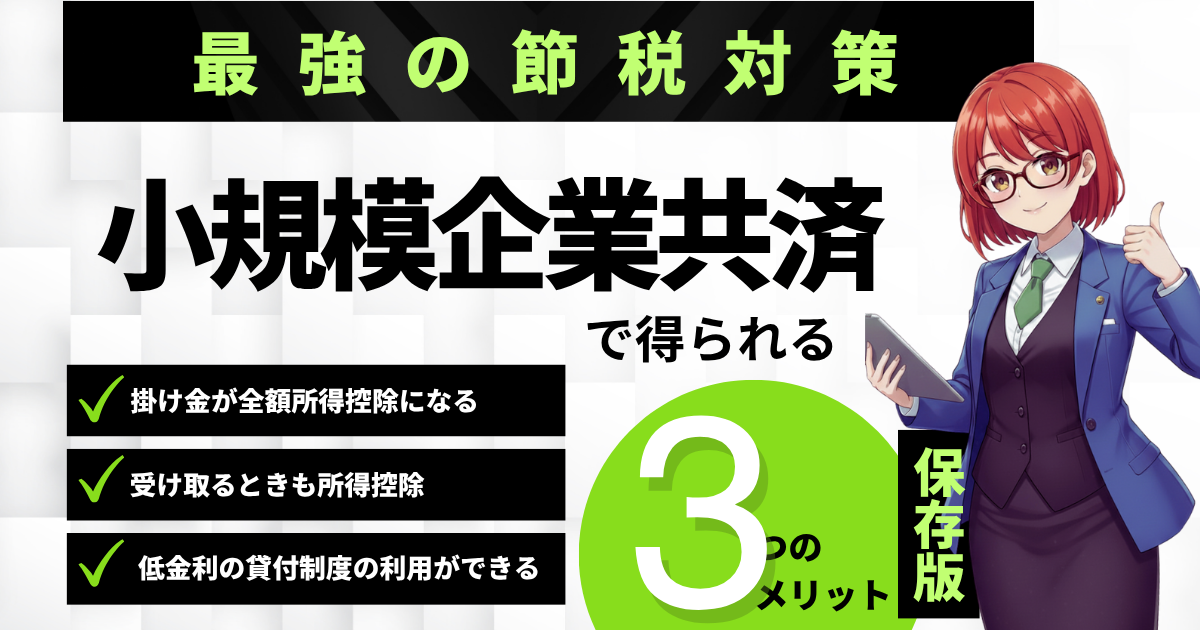

それが、「小規模企業共済」です。

これは、国が中小企業の経営者のために作った「節税しながら自分の退職金を準備できる」という、まさに“最強”の制度。今回は、そのメリットと、加入前に必ず知っておくべきデメリットを徹底解説します。

小規模企業共済とは?

一言でいうと、「経営者のための、国の退職金積立制度」です。

- 誰が加入できる?

- 常時使用する従業員が20人以下(業種により5人以下)の、個人事業主や会社の役員(社長、取締役など)が対象です。

- 掛け金はいくら?

- 月額1,000円から70,000円までの範囲(500円単位)で、自由に設定・変更が可能です。

メリット:なぜ「最強の節税術」なのか?

この制度が「最強」と呼ばれる理由は、お金の「入口」と「出口」の両方で、圧倒的な税制優遇が受けられるからです。

メリット1:掛け金が「全額」所得控除になる(入口の節税)

これが最大のメリットです。 例えば、毎月7万円(年間84万円)を積み立てた場合、その84万円全額が、あなたの課税所得から控除されます。

所得税率が20%の方(住民税10%と合わせると30%)なら、 84万円 × 30% = 約25万円 も、年間の税金が安くなる計算です。

銀行にただ預金しても税金は1円も安くなりませんが、この制度を使えば、積立(貯金)をしながら、その金額の数十%が税金からキャッシュバックされるようなものです。

メリット2:受け取るときも「退職所得控除」が使える(出口の節税)

積立時だけでなく、将来「退職金」として受け取るときも、税制優遇が非常に大きいです。 一括で受け取れば「退職所得控除」、分割で受け取っても「公的年金等控除」という大きな控除枠が使えるため、他の金融商品(投資信託や保険など)で運用するより、手残りが多くなる可能性が非常に高いのです。

メリット3:低金利での「貸付制度」が利用できる

万が一、事業資金が急に必要になった場合でも、積み立てた範囲内で低金利の貸付制度を利用できます。解約せずに資金を調達できるため、経営のセーフティネットとしても機能します。

注意点:加入前に必ず知るべきデメリット

専門家として、良いことばかりではなく、必ず知っておくべきリスクも解説します。

デメリット1:短期間(20年未満)での任意解約は「元本割れ」する

これが最大の注意点です。 この制度はあくまで「長期の退職金積立」が目的です。もし自己都合で20年未満に解約してしまうと、受け取れる金額が積み立てた総額を下回る、つまり元本割れしてしまいます。 (※特に加入後1年未満での解約は、1円も戻ってきません)

「長期で絶対に続ける」という覚悟を持って加入する必要があります。

デメリット2:原則65歳以上か「廃業」するまで引き出せない

掛け金は、原則として「事業を辞めた(廃業した)時」や「役員を退任した時」、または「65歳以上になった時」まで引き出すことができません。 「ちょっと車を買いたいから」といった理由では引き出せず、資金が長期間ロックされることは理解しておきましょう。

iDeCo(イデコ)との違いは?

よく比較されるiDeCo(個人型確定拠出年金)との違いですが、経営者であれば、まず「小規模企業共済」を掛け金の上限(月7万円)まで優先することをおすすめします。 理由は、小規模企業共済の方が「元本確保」でありながら、節税効果は同等以上、かつ「貸付制度」という経営者向けのセーフティネットも備えているからです。

まとめ:今すぐ加入を検討すべき人

- 黒字経営が続いており、納税額の大きさに悩んでいる社長・個人事業主

- 将来の退職金や年金に不安を感じている方

- 20年以上、資金を長期でロックされても問題ない方

これら全てに当てはまるなら、この制度を活用しない手はありません。 お近くの商工会議所、青色申告会、または取引のある金融機関の窓口で「小規模企業共済に入りたい」と相談してみてください。

あなたの未来を、賢く節税しながら守っていきましょう。

コメント